これまでお金周りのことは楽天経済圏を使って管理してきた。

ただしここ最近の楽天は改悪続きで今後も改善する見込みが薄そう。

一方で最近勢いがあるのはSBI経済圏。統合金融サービスのOliveができたり特典が充実していたりと中々魅力的。

そんな動きがある中で経済圏をどう利用しようか考えてみた。

メインはSBI、サブは楽天

最初に結論を言うと、メインで使う経済圏はSBIに決定。楽天はサブの経済圏として利用継続、SBIと併用する。

それぞれの経済圏で使用するサービスを以下にまとめた。各サービスの詳細は既に他のブログやYouTuberが解説しているので、自分の使い方に関連する部分に絞って簡単に解説する。

SBI経済圏で利用するサービス

- 住信SBIネット銀行

- Olive(三井住友銀行)

- SBI証券

- 三井住友NLゴールド

- Oliveフレキシブルペイゴールド

- マネーフォワードfor住信SBI

楽天経済圏で利用するサービス

- 楽天銀行

- 楽天証券

- 楽天カード

- 楽天ペイ

住信SBIネット銀行で給与受け取り

お金の管理の起点となる給与受け取りは住信SBIネット銀行。

サービスの手数料が数回無料なこととキャッシュカードが不要な点から採用。詳細は下記。

銀行利用の手数料が月数回無料

ATM入出金と他行宛振込がランクに応じて月数回無料で利用できる。

ATM入出金と他行宛振込がランクに応じて月数回無料で利用できる。

ランクは4段階設けられていて、現在の自分のランクは2。ランク2の特典は、ATM入出金と他行宛振込にかかる手数料がそれぞれ5回まで無料になる。5回あれば日常使いで困ることはほとんど無い。

ランク2の達成条件は、住信SBIネット銀行を利用する上でほぼ必須の認証システム「スマート認証NEO」の利用登録をするだけ。登録手続きは簡単にできるからランク2のハードルは実質ゼロ。

ランク2の達成条件は、住信SBIネット銀行を利用する上でほぼ必須の認証システム「スマート認証NEO」の利用登録をするだけ。登録手続きは簡単にできるからランク2のハードルは実質ゼロ。

今までメインで使っていた楽天銀行より手数料無料回数が多く、条件も緩い。

ATM利用でキャッシュカード不要

住信SBIネット銀行のATMはアプリ認証で使えるようになっているので、キャッシュカードが不要。スマホで完結できるので楽。

月30円相当のスマプロポイントがもらえる

住信SBIネット銀行を給与受け取り口座に設定することで、特典としてスマプロポイントが月30ポイント付与される。

住信SBIネット銀行を給与受け取り口座に設定することで、特典としてスマプロポイントが月30ポイント付与される。

スマプロポイントは住信SBIネット銀行内で使えるポイントで、1ポイント1円相当で現金かJALのマイルに交換できる。最低交換が500ポイントからなのが欠点。

自分の場合は給与受け取りで月30ポイント、口座振替で月5ポイント、合計35ポイントが貯まる。

500ポイント貯めるには約1年3ヶ月かかる計算。ポイントは現金に交換して、1年数ヶ月毎に500円のおまけがもらえる、くらいの感覚。ポイントは翌々年度まで有効なので有効期限も問題なし。

目的別口座が便利

住信SBIネット銀行ではメインとなる代表口座の他に、サブとして目的別口座を10個まで作ることができる。

年払いの保険料の保管先や擬似的な給与天引き貯金口座として使える。生活に必須の出費や今後に必要なお金の管理が1つの銀行内でできる。

自分は自動車税やアパートの火災保険など年1回の定期的な出費の保管先として使う予定。

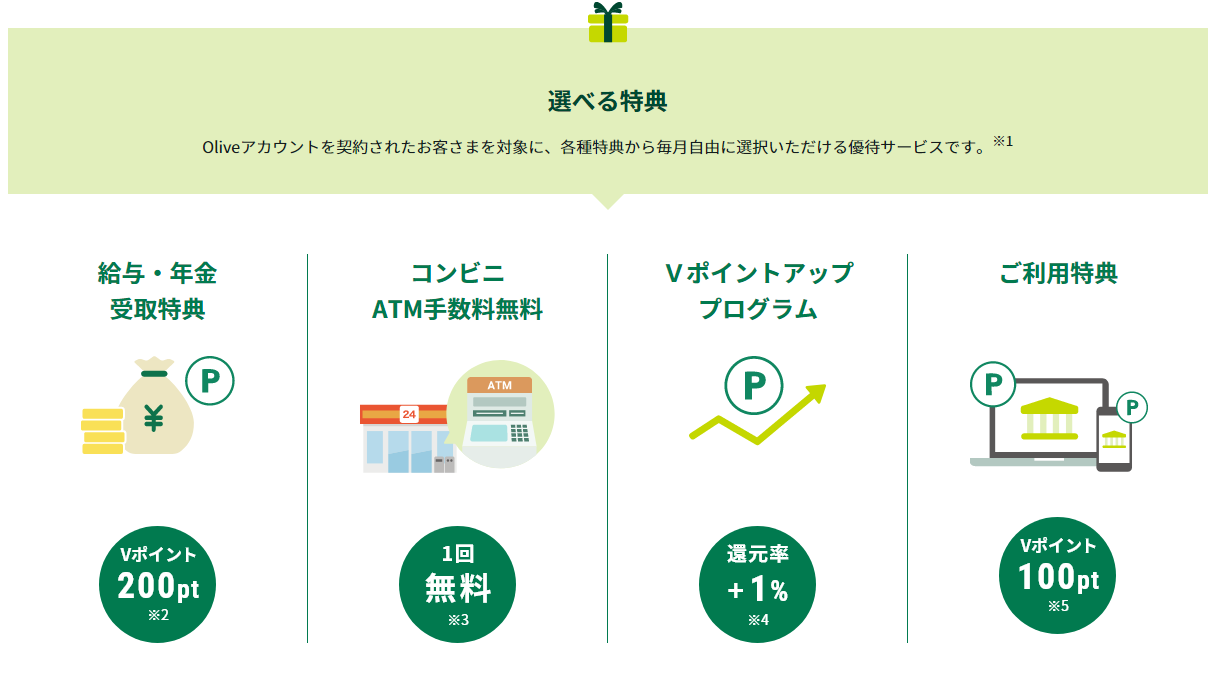

Olive(三井住友銀行)で特典受け取りとVポイント管理

三井住友銀行の総合金融サービス、Olive。Oliveの利用特典を貰うのと三井住友カード利用で貰えるVポイント管理のためにアカウントを作成。ランクはゴールドで申し込んだ。特典や使い道は下記の通り。

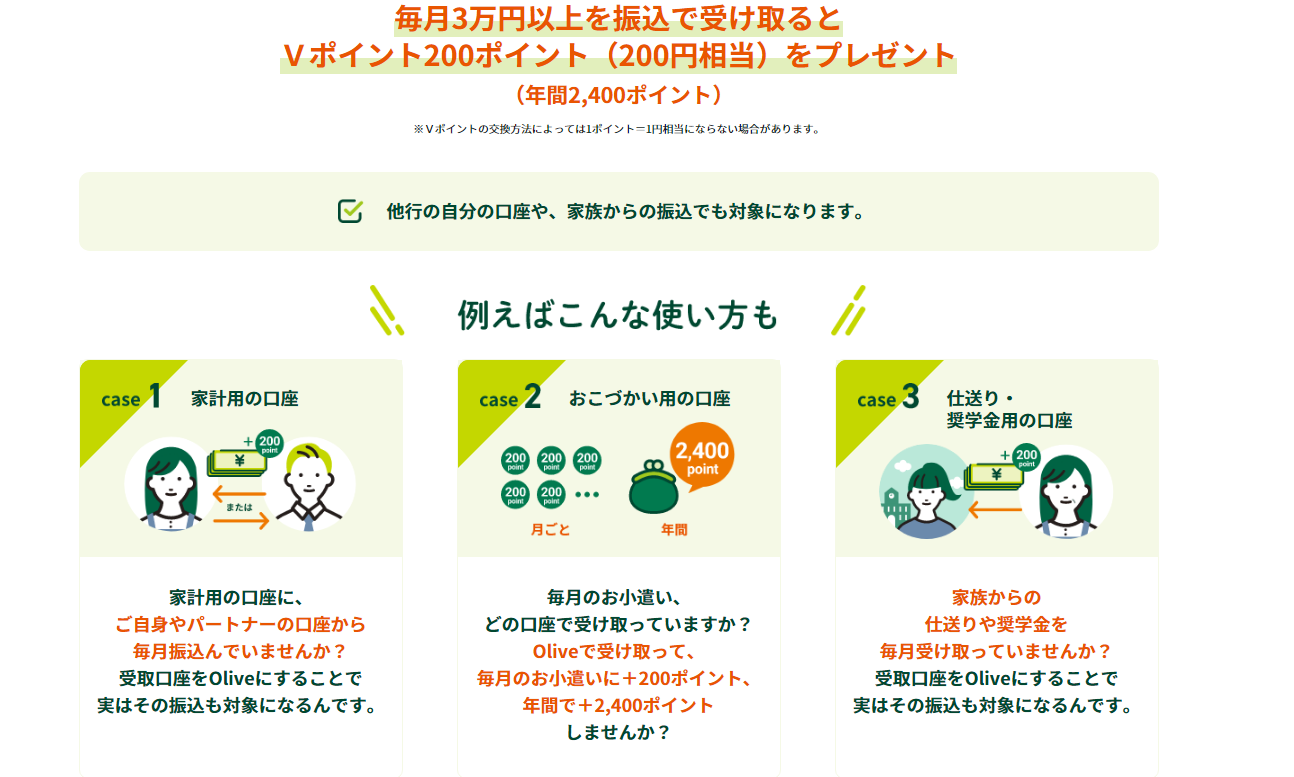

月3万円以上の被振込で200Vポイントががもらえる

三井住友銀行の口座を持っていない場合、Oliveアカウント作成に伴って三井住友銀行の口座も作成することになる。

三井住友銀行は住信SBIネット銀行と同じく給与受け取り特典が用意されていて、Vポイントが月200ポイント貰える。Vポイントは1ポイント1円から三井住友カードの利用額充当などに利用できる。

この特典の適用条件がかなり緩い。

適用条件は「三井住友銀行に2ヶ月連続して月3万円以上の振り込みがあること」で、例えば生活費管理のために家族間で振込したものでも給与受け取り特典の対象になる。

自分の場合、住信SBIネット銀行で給与を受け取った後に月3万円以上を三井住友銀行に送金すれば両方の銀行で給与受け取り特典が貰える。

特典の内容も対象範囲も優秀すぎて、正直作らない理由がない。将来真っ先に改悪される気がするから、今のうちに特典は貰えるだけ貰っておく。

口座に1万円以上あれば100Vポイントがもらえる

給与振り込み特典とはまた別に、口座に1万円以上の残高があればOliveの選べる特典でVポイントが月100ポイント貰える。

先述の給与受け取り特典と合わせて月300Vポイント、年間3,600ポイント(実質3,600円)がほぼノーコストで貰えてしまう。強い。

トライアルのSU-PAYに対応している

これは完全に個人的な事情だけど、いつも使っているスーパーのTRIAL独自のキャッシュレス決済、SU-PAYのアプリ内残高チャージに三井住友銀行が対応している。

これは完全に個人的な事情だけど、いつも使っているスーパーのTRIAL独自のキャッシュレス決済、SU-PAYのアプリ内残高チャージに三井住友銀行が対応している。

1ヶ月分の食費を毎月三井住友銀行に送金するようにしておけば、月の大まかな食費管理とOlive利用特典の受け取りを兼ねることができるから楽。

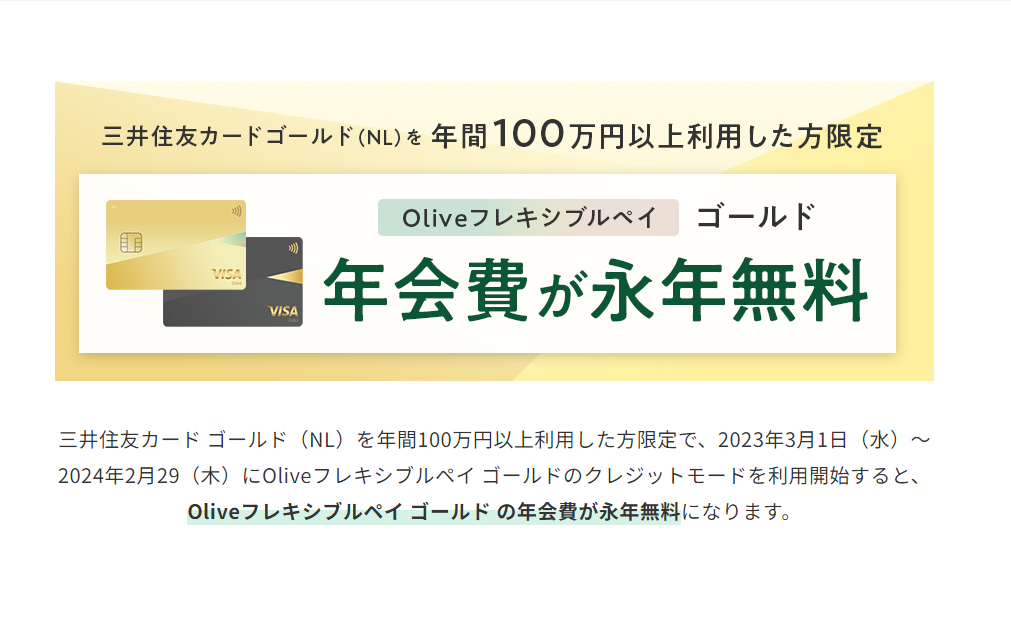

フレキシブルペイゴールドを年会費無料で持つ

Oliveアカウント作成時にはキャッシュカード、クレジットカード、デビットカードの機能が集約されたフレキシブルペイカードが発行される。

フレキシブルペイゴールドの場合は年会費初年度無料、次年度以降5,500円が発生する。

2023年10月現在、フレキシブルペイゴールド年会費は三井住友NLゴールドの利用額100万円を達成すればNLゴールドと一緒に年会費が「永年」無料になるキャンペーンが開催されていたので、とりあえずNLゴールドと同じタイミングでフレキシブルペイもゴールドで申し込んだ。

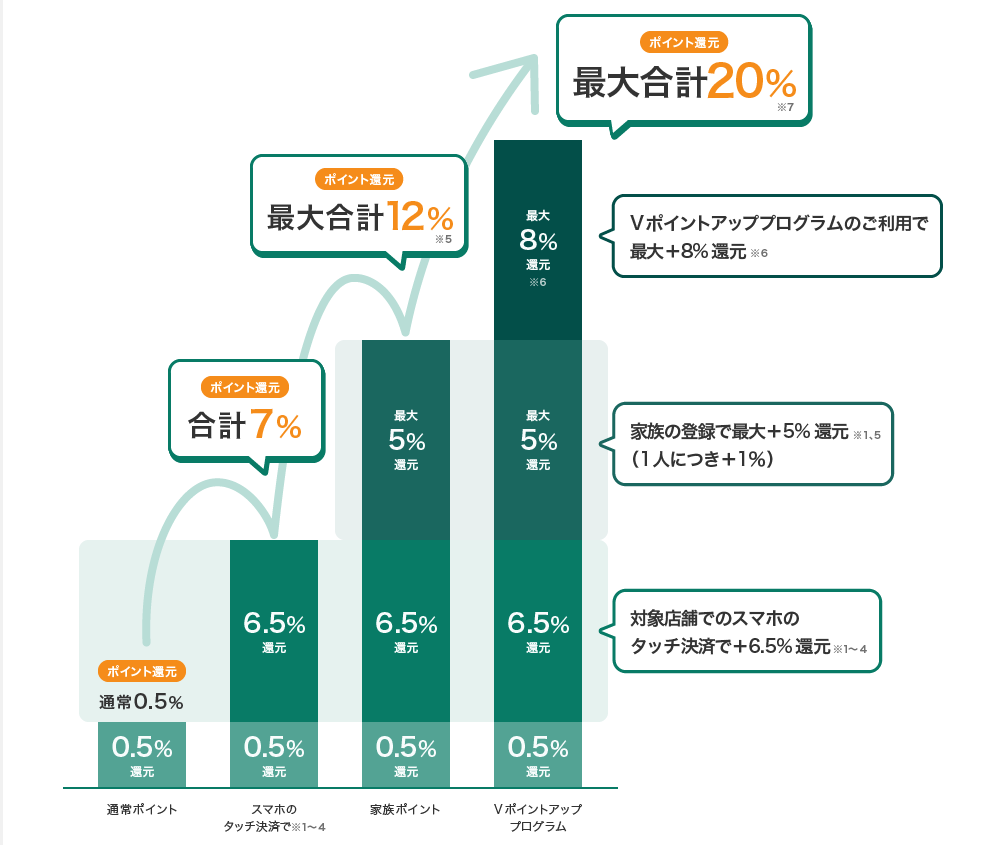

三井住友NLとフレキシブルペイ併用のメリット

三井住友NLゴールドとフレキシブルペイゴールドはスペックにいくつか違いがあって、そのうち個人的に大きな違いは下記の2点。

- 引き落とし口座

- 対象のコンビニ・飲食店の還元率(Vポイントアッププログラム)

まず引き落とし口座。フレキシブルペイゴールドは三井住友銀行のみ、三井住友NLゴールドは制限無し。

次にVポイントアッププログラム利用による還元率。フレキシブルペイゴールドは最大20%、三井住友NLゴールドは最大16%。

それぞれ一長一短がある。

ただし三井住友NLゴールドとフレキシブルペイゴールドをそれぞれ所持している場合、三井住友ゴールドの利用でもフレキシブルペイゴールドと同じVポイントアッププログラムの還元率が適用される。

もちろん引き落とし口座は自由に指定ができるので、Oliveフレキシブルペイゴールドの美味しいところだけを三井住友NLゴールドにも適用することができる。

年会費もキャンペーン適用で永年無料にできるので、追加費用なしで三井住友NLゴールドのスペックを強化できる。

Vポイントアッププログラムの注意点

Vポイントアッププログラムは還元率だけ見ると最大20%と魅力的だけど、肝心の対象店舗はほとんどがコンビニや外食チェーン。

利用しすぎるとかえって支出が増えてしまいがちな場所だから目先のポイントに踊らされないように注意したい。もし利用する機会があったらラッキー、くらいに留めておく。

SBI証券で新NISA

2023年までのNISA(旧NISA)は楽天証券を利用、2024年からの新NISAは利用特典や経済圏の利便性からSBI証券に移行する。

クレカ積立と積立額に応じたVポイント付与

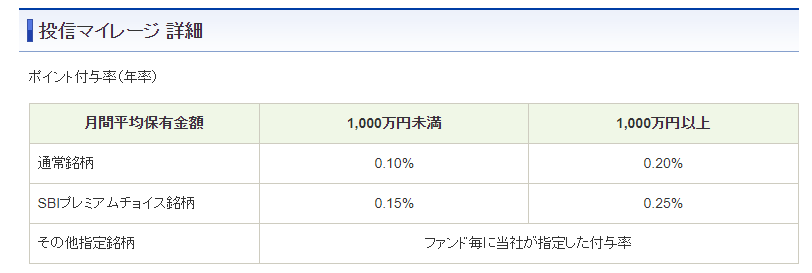

SBI証券では投資信託のクレジットカード積立購入によるVポイント付与と、投資信託の月間保有金額に応じてVポイントが貰える「投信マイレージ制度」がある。

クレカ積立はカードの種類によって還元率が変動する。三井住友NLゴールドの場合は1.0%。

投信マイレージ制度は、投資信託の月間保有金額に応じて毎月ポイントが貰える。保有金額1000万円未満の場合、保有額に対して0.1%のポイントが貰える。

それぞれの利用で貰えるポイントは僅かなものだけど貰えないよりは全然いい。

それぞれの利用で貰えるポイントは僅かなものだけど貰えないよりは全然いい。

Vポイントで投信購入可能

楽天証券で楽天ポイントによる積立購入ができるのと同じく、SBI証券ではVポイントが積立購入に利用できる。移行しても同等のサービスが使えるのは嬉しい。

貰ったポイントは原則全部クレカ利用額に充当するから利用する機会は少ないと思うけど、有効な使い道の選択肢があるのはメリット。

楽天証券で旧NISAを管理

補足しておくと、自分は2021年に就職とほぼ同時に楽天証券でNISAとiDeCoを始めて、証券口座には約2年半の積立がある。

すでに他の証券会社で積み立てた残高は証券会社を移行しても持っていけないから、楽天証券にそのまま残して運用を継続することになる。

ちなみにiDeCoは新NISAの開始に伴って積立を一度停止。新NISAに投資資金を集約する。

三井住友NLゴールドをメインのクレカにする

SBI経済圏に移行する以上、必然的にメインのクレジットカードは三井住友カードになる。

メインで利用すること、還元率などの特典を考慮して三井住友NLゴールドを採用。

利用額100万円到達で年会費「永年」無料

三井住友NLゴールドは通常年会費が5,500円かかるけど、年間利用額が100万円に到達すれば年会費が永年無料になる。

生活費の支払いを集約させれば達成できると思う。ちなみにSBI証券の投信クレカ積立分は利用額の対象外なので注意。

あくまでも永年(=長い間)無料なのでいつか年会費必須になってもおかしくないことは頭に留めておく必要がある。

100万円までは実質還元率1.5%

三井住友NLゴールドの通常還元率は0.5%と一般的な数値。

ただし年間の利用が100万円に到達すると1万Vポイントが貰える特典がある。

この特典を加味すると、100万円を利用した時点でVポイントによる実質的な還元率は1.5%になる。

もし利用額が100万円に届きそうにないときは、Amazonギフトカードのチャージで不足分を消化する。ギフトカードの有効期限は10年、通販は基本Amazonを使っているから消化分が腐ることはまずない。

100万円到達以降は楽天カードに切り替え

100万円到達以降は利用額が上がっていくにつれて実質的な還元率が下がっていくので、到達後は還元率約1%の楽天カードで支払いする。

ただしガスや電気などのインフラの支払いにも利用する都合上、100万円ピッタリでカードを切り替えるのはおそらく無理。利用額に多少の余裕を持たせて切り替えるから、最終的な還元率は1.3%前後になると思う。

フレキシブルペイの年会費無料化と特典適用にも使える

これはOliveの項目に書いた通り。

Oliveフレキシブルペイゴールドと併用すれば三井住友NLゴールドの利用でOliveの特典が適用されて、三井住友NLゴールドの100万円利用でフレキシブルペイゴールドの年会費も永年無料になる。

家計管理はマネーフォワードの住信SBI版を検討中

家計管理はマネーフォワードのプレミアム会員で管理しているけど、無料で使えるfor住信SBI版に移行を検討中。

家計管理はマネーフォワードのプレミアム会員で管理しているけど、無料で使えるfor住信SBI版に移行を検討中。

マネーフォワードは通常版に加えて特定の金融機関向け派生版アプリもリリースしている。その1つがfor住信SBIネット銀行。

基本的な機能は通常版と変わらない。

違いは無料で登録できる金融機関数で、2023年10月現在、通常版は4つまでに対して住信SBI版は10個まで登録可能。

経済圏の引っ越しに伴って口座やサービスは整理している最中で、まだお試しで利用している段階だけど、機能的に問題なければ無料で使えるfor住信SBIに移行しようと思う。

楽天経済圏の使い道

今後サブで利用する楽天経済圏の用途は以下の通り。

楽天証券で旧NISAとiDeCoの管理

先述の通り。これまで楽天証券で積み立てたNISAとiDeCoはそのまま楽天証券で管理する。

楽天カードで支払い

これも先述の通り。三井住友NLゴールドで利用額100万円到達以降は楽天カードで支払う。もらった楽天ポイントは基本的にカード利用額に充当する。

楽天市場での買い物とふるさと納税

楽天市場はお買い物マラソンやスーパーセールでポイント還元が高くなるときに使う。ふるさと納税もポイント還元を狙って楽天を利用する。

楽天ペイ

楽天ポイントのうち期間限定ポイントは楽天カードの利用額に充当できないので、楽天ペイを利用して日常の買い物で消費する。

期間限定ポイントの有効期限は大抵短いから付与され次第できるだけ早く使い切る。

ポイントの整理

最後にここまでに登場したポイントの種類と特徴を整理しておく。

| 対象サービス | 交換 | 用途 | |

| スマプロポイント | 住信SBIネット銀行 | 1ポイント1円相当 利用は500ポイントから100ポイント単位 |

現金交換 |

| Vポイント | Olive 三井住友NLゴールド SBI証券 |

1ポイント1円相当 利用は1ポイントから |

クレカ支払い充当 積立投資 |

| 楽天ポイント | 楽天カード 楽天ペイ |

1ポイント1円相当 利用は1ポイントから |

クレカ支払い充当 買い物利用 |

スマプロポイント

住信SBIネット銀行の利用でもらえるポイント。

利用は500ポイントから100ポイント単位、1ポイント1円相当で現金やJALのマイルに交換できる。

給与受け取りの月30ポイントと口座振替の月5ポイントで、毎月合計35ポイントを貰う。

1年3ヶ月で500ポイントに到達するのでその都度現金に交換する。

Vポイント

三井住友銀行、三井住友NLゴールド、Oliveフレキシブルペイゴールド、SBI証券の利用でもらえるポイント。

利用は1ポイントから、1ポイント1円相当で買い物利用やクレカ利用額の充当ができる。

原則クレカ利用額の充当に使う予定。

Olive(三井住友銀行)

給与受け取り(月3万円振込)特典の月200ポイントと口座残高1万円以上特典の月100ポイント、毎月合計300ポイントを貰う。

三井住友NLゴールド

カード利用で0.5%の還元。年間100万円利用の特典で年1回10,000ポイントが貰える。

Oliveフレキシブルペイゴールド併用で、特定の店舗で最大還元20%適用。

SBI証券

投資信託のクレジットカード積立購入でポイント還元。三井住友NLゴールドの場合は1.0%。

投資信託の月間保有金額に応じて毎月ポイントが貰える。保有金額1000万円未満の場合は保有額に対して0.1%分のポイントが貰える。

楽天ポイント

楽天サービスの利用で貰えるポイント。

利用は1ポイントから、1ポイント1円相当で買い物利用やクレカ利用額の充当ができる。

通常ポイントはカード利用額に充当。期間限定ポイントは楽天ペイで消化。

SBIもいつ改悪するか分からない

SBI経済圏移行の詳細は以上。

今は勢いがあるSBI経済圏も、他社と同じく今後改悪がある可能性はゼロじゃない。

今はおそらく新NISA開始と楽天経済圏改悪に乗じたユーザー取り込みの段階で、来年以降のどこかで利益回収のために確実に改悪されると思う。

ただし楽天よりは緩やかに改悪が進むんじゃないかと見込んでる。

仮に還元率が下がったとしても、住信SBIネット銀行やOliveは普段使いの金融サービスとして使いやすかった。他に良い移行先が見つかるまでは当分SBI経済圏にお世話になる予定。

適度な距離感で付き合う

結局どの企業のサービスも最初は特典で釣ってユーザー確保、その後徐々に改悪で利益回収の流れを踏んでいくから、美味しい期間が終わったら適宜お金の管理先は見直していこうと思う。